от ГК Росатом")

Именно таким вопросом решили задаться в Аналитическом центре НАФИ. Организация провела масштабное исследование, которое охватило все регионы страны и 85 тысяч человек, и составила рейтинг финансовой грамотности в различных субъектах федерации.

Что за исследование?

Исследование стало частью государственного проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который реализует Минфин совместно с Всемирным банком. С его результатами можно ознакомиться на сайте https://karta.vashifinancy.ru. В перспективе планируется оценивать то, как со временем меняется уровень финансовой грамотности россиян. Минфин предлагает проводить такие подсчеты ежегодно, поскольку это будет очень полезной информацией для финансового рынка.

Финансовая грамотность – совокупность знаний, навыков и установок в области финансов, позволяющих принимать обоснованные решения в отношении распоряжения личными финансами и финансовыми продуктами, пишут авторы.

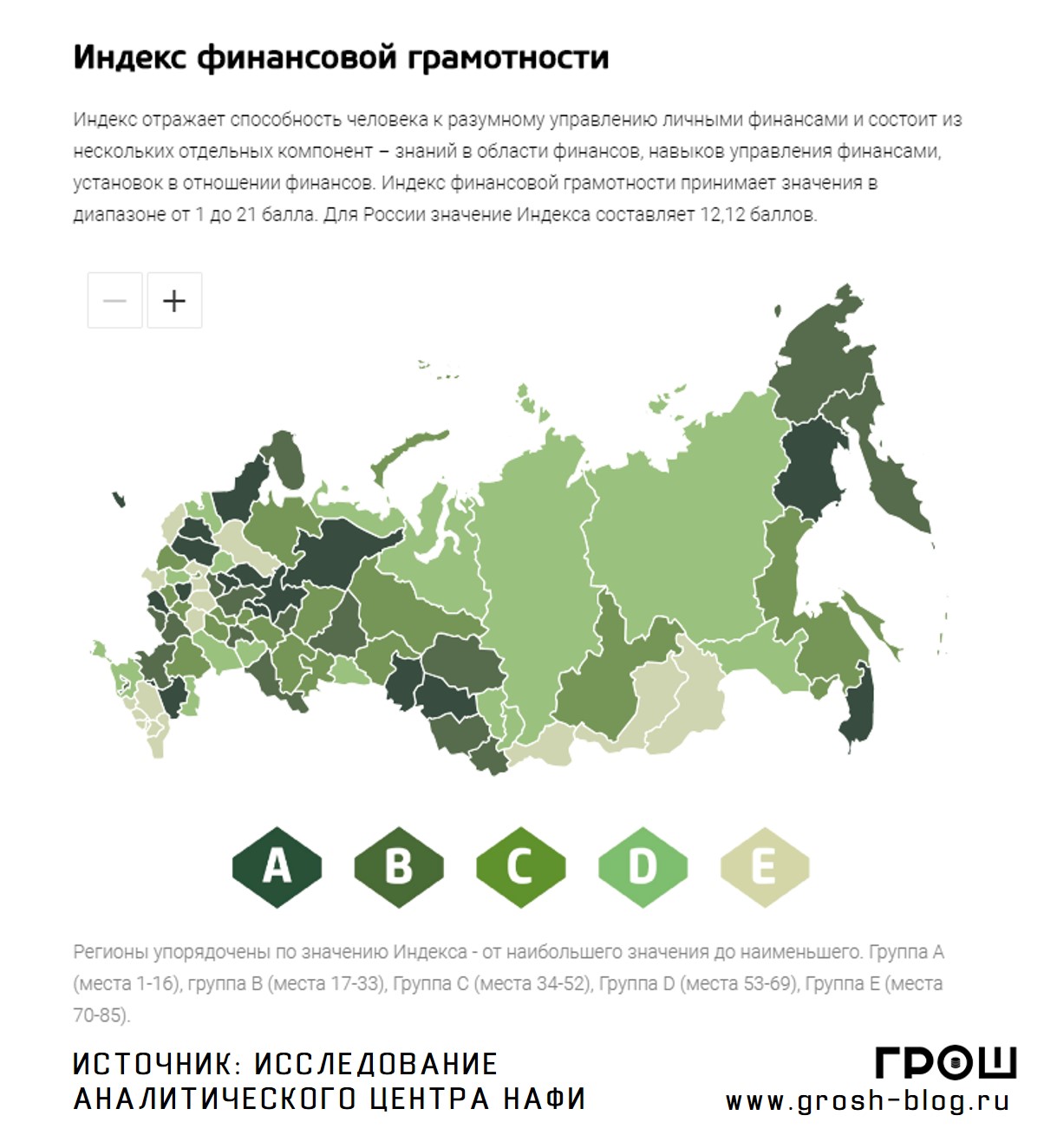

Где в России живут самые финансово грамотные?

Авторы опубликовали результаты на карте России. Каждому региону был присвоен ранг, после чего их разделили на пять групп. А – высокий уровень финансовой грамотности, В – выше среднего, С – средний, D – ниже среднего и E – низкий.

Интересно, что в лидерах оказались отнюдь не Москва и Санкт-Петербург. Наилучшие результаты показали в Калининградской, Кировской, Костромской, Курской областях и в республике Коми.

В свою очередь, наиболее низкие результаты оказались на юге России – в Ингушетии, Кабардино-Балкарии, Чеченской республике, в Дагестане, Ставропольском крае, Тыве, Бурятии и Ставропольском крае. Неожиданно низкие показатели у Вологодской, Тамбовской, Брянской и Московской области.

Впрочем, пока общую картину авторы комментировать не спешат, слишком уж несистематично на карте выглядит рейтинг данных регионов. Однако нельзя не заметить, что в некоторых регионах статистика подтверждается фактами. Так, например, многие южные регионы России в лидерах по долгам за ЖКХ и суммам просроченных долгов в среднем на человека.

Как считали индекс финансовой грамотности?

Чтобы подсчитать общий индекс, респондентам задавали вопросы, которые были разделены на три блока. Каждый из блоков позволял рассчитать свой отдельный индекс.

Блок знаний включал в себя вопросы по финансовой арифметике и вопросы, касающиеся базовых финансовых концептов. Авторы оценивали, насколько граждане понимают, что такое инфляция, вклады и займы, как связан риск и доходность.

Вопросы, связанные с навыками, оценивали, как респонденты могут принимать взвешенные финансовые решения в повседневной жизни. Им задавали 9 вопросов о планировании расходов и доходов, ведении семейного бюджета, решении финансовых проблем и способах выбора финансовых продуктов и услуг.

Третий блок с вопросами установок отражал ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения баланса трат и сбережений. Ознакомиться с самими вопросами, а заодно и проверить свой собственный уровень финансовой грамотности можно на сайте исследования в разделе «Методология».

После того, как исследователи собрали все ответы, они подсчитали ранги регионов, а также разделили их по группам.

Есть и другие интересные показатели

Авторы подсчитали не только общий индекс финансовой грамотности, но и оценили другие важные показатели, связанные с личными финансами. Так, например, они оценили показатель «финансовая устойчивость семьи». Это индикатор, который отражает то, сколько дней семья продержится в случае потери основного источника дохода. Преобладающий результат в 42% оказался у тех, кто ответил «не меньше месяца».

Также выяснилось, что банковский сектор прочно вошёл в жизнь россиян. 64% респондентов ответили, что доверяют банкам, 75% пользовались банковскими картами или виртуальными платежными системами. Вместе с тем, лишь 16% опрошенных платят в магазине карточкой.

Есть и не самые оптимистичные тренды. В частности, у россиян всё оказалось не слишком хорошо со сбережениями. Только 17% опрошенных ответили, что сперва стараются что-то отложить, и только потом тратят деньги на текущие нужды. Только 18% ответили, что «читают договор на оказание финансовых услуг, если что-то не понятно, обращаются не к сотрудникам, а к другим людям, смотрят в интернете и только потом подписывают». Лишь 26% россиян могут распознать финансовую пирамиду, недобросовестные финансовые организации, использующие мошеннические схемы. Для этого респондентам предложили на выбор ряд характеристик подобных организаций, среди которых нужно было выбрать не менее трёх.

Дайджесты новостей, аналитика, обзоры законов в Telegram